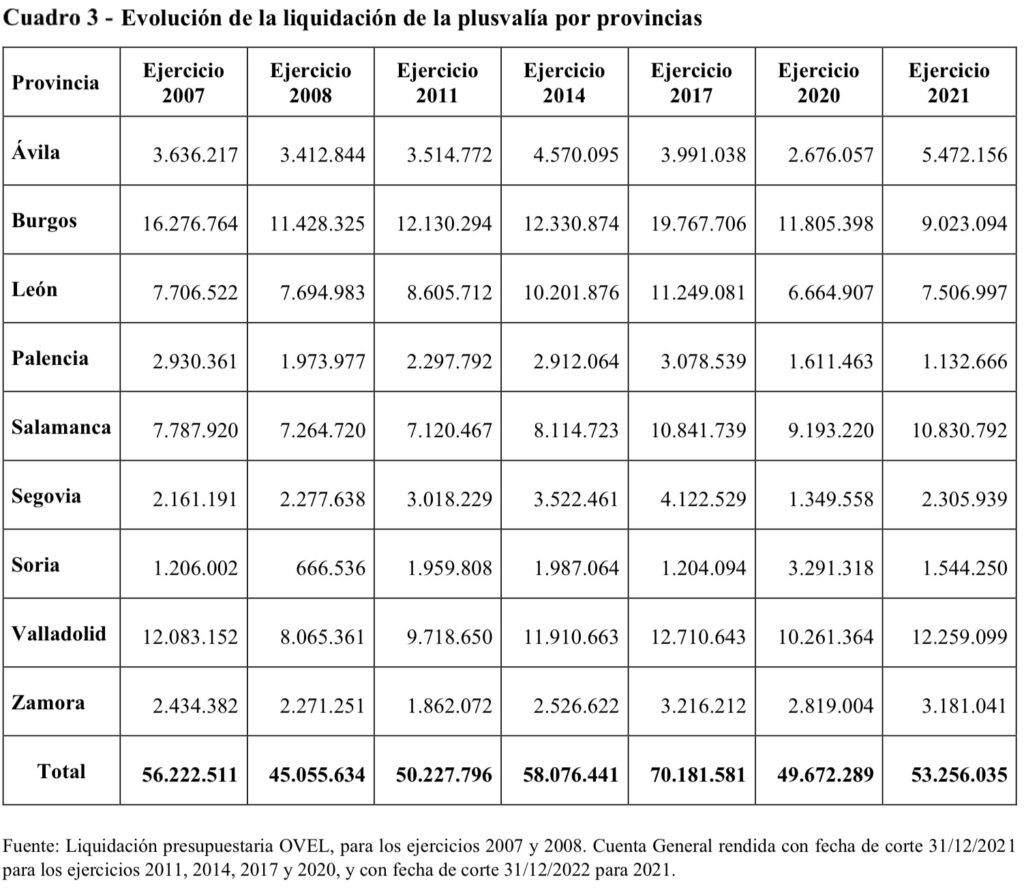

La revisión producida a partir de 2017 por las sucesivas sentencias del Tribunal Constitucional incide en una disminución del impuesto, que pasa de 70,2 millones ese año a 49,7 en 2020

Las reformas del impuesto sobre el incremento del valor de los terrenos de naturaleza urbana, conocido como plusvalía municipal, a raíz de los efectos derivados de la sentencia 59/2017 del Tribunal Constitucional y otras posteriores redujeron en un 30% la recaudación de este tributo en Castilla y León. Así, la liquidación de este impuesto por la revalorización de los inmuebles, que está implantado en un 10% de los ayuntamientos de la Comunidad (llegando al 100% en los mayores de 20.000 habitantes), pasó de 70,2 millones de euros en 2017 a 49,7 en 2020, experimentando un ligero ascenso en 2021, hasta los 53,2.

Esta es una de las conclusiones fundamentales que se recogen en el informe sobre el análisis del impacto en la situación económico-financiera del sector público local de Castilla y León de las reformas impulsadas por este tributo en la etapa 2017-2022, publicado recientemente por el Consejo de Cuentas.

En su vertiente operativa, el informe analiza la evolución en la liquidación y recaudación del impuesto desde 2007 a 2021, comprobando el impacto de la crisis económica, y por otro lado constatando la incidencia de las sucesivas sentencias del Constitucional. La auditoría verifica asimismo si se ha producido la adaptación de las ordenanzas fiscales reguladoras de este impuesto, según lo dispuesto en la modificación del Texto Refundido de la Ley reguladora de las Haciendas Locales (TRLRHL).

Con la referida sentencia del Constitucional se inició un proceso de revisión y cambio en el impuesto ya que declaró nulos de pleno derecho los artículos sobre la determinación de la base imponible y la gestión del impuesto, en la medida en que se someten a tributación situaciones de inexistencia de incremento de valor. A dicha sentencia le siguieron otras sin que el legislador estatal modificara la normativa hasta noviembre de 2021, dando lugar a dispares interpretaciones en vía jurisdiccional por parte de los tribunales de justicia.

Las actuaciones llevadas a cabo por los ayuntamientos en este periodo se apoyaron en alguna de las dos tesis doctrinales imperantes, una que abogaba por liquidar el impuesto en todo caso, a la espera de que por ley se estableciera la forma en la que debía determinarse si había existido o no un incremento de valor, y otra que sostenía que no podía liquidarse hasta ese mismo momento.

El ámbito de actuación de la auditoría lo constituyeron los ayuntamientos que liquidan el impuesto de plusvalía y, específicamente, la comprobación de la incidencia de las sentencias y la adaptación de las ordenanzas fiscales se realizó sobre una muestra representativa de 25 municipios.

Aproximadamente, el 10% de los ayuntamientos de Castilla y León liquidan este impuesto (más del 80% de los de más de 5.000 habitantes y el 100% en los de más de 20.000) y reduciéndose mucho en los menores de 2.000. El tributo se vio marcado por la crisis económica de 2008 cuando las liquidaciones descendieron de 56,2 millones de euros en 2007 a 45,1 en 2008. En los años sucesivos se produjo una tendencia alcista hasta 2017, pasándose de 70,2 millones en dicho ejercicio a 49,7 en 2020, aproximadamente el 30% menos. De esta forma, el tributo redujo su peso relativo sobre el total de los impuestos locales del 9,2% al 7,1% (el IBI es el impuesto con mayor peso específico de los tributos locales, superando en todos los ejercicios el 50 % de los derechos liquidados).

Según la Cuenta General rendida por los ayuntamientos a 31 de diciembre de 2022, la liquidación de la plusvalía del ejercicio 2021 en Castilla y León aumentó hasta los 53,2 millones, siendo las provincias de Valladolid, Salamanca y Burgos donde se registraron mayores ingresos, 12,3; 10,9 y 9 millones respectivamente.

Desde la primera sentencia del Constitucional (STC 59/2017) que declaró la inconstitucionalidad del tributo en los casos de transmisiones con pérdidas, hasta la STC 182/2021, declarando la inconstitucionalidad y nulidad de varios artículos de la Ley Reguladora de Haciendas Locales por vulnerar el principio de capacidad económica, emplazando al legislador a realizar las modificaciones legales pertinentes para adecuar la normativa reguladora del tributo a los principios constitucionales, ninguno de los 25 ayuntamientos auditados acordó expresamente la suspensión transitoria de la aplicación de la ordenanza reguladora del impuesto de plusvalía. Tampoco cambiaron en sistema de liquidación, salvo dos entidades, ni se emitieron instrucciones o circulares modificando la gestión (solo una lo hizo).

Sin embargo, en el intervalo 2017-2021 algunos ayuntamientos, en todos los estratos de población, pese a no haber adoptado acuerdo expreso, sí que suspendieron transitoriamente la aplicación de la ordenanza, bien mediante la suspensión de hecho o no practicando las liquidaciones.

El número de liquidaciones pendientes de practicar en dicho intervalo fue destacable en los municipios más grandes, si bien, en los pocos casos en los que se ha podido cuantificar, la suspensión de liquidaciones corresponde a supuestos de acreditada inexistencia de aumento de valor, o plusvalía. Se cuantificaron los hechos imponibles generados en el conjunto de los 25 ayuntamientos de la muestra durante el periodo del 26/10/2021 (cuando se dictó la STC 182/2021) al 9/11/2021 (último día antes de la entrada en vigor del Real Decreto-ley 26/2021) en un importe total de 2.458.490 euros, correspondiente a 2.841 transacciones que debido a dicha declaración de inconstitucionalidad no pudieron liquidarse y exigirse a los contribuyentes.

Desde 2017, con una evolución creciente con carácter general, se han interpuesto un total de 1.426 recursos de reposición contra liquidaciones de plusvalía por importe de 5.781.590 euros, estimándose en torno a un 50% de los mismos. Las devoluciones de ingresos de este impuesto efectuadas o estimadas por los ayuntamientos, derivadas de rectificación de autoliquidaciones o de procedimientos de revisión de liquidaciones, totalizaron 8.026.937 euros y los intereses de demora devengados en el periodo 2017-2021 por dichas devoluciones se situaron en 1.240.438 euros.

Por otra parte, dos de los 25 ayuntamientos de la muestra suprimieron el tributo y derogaron la ordenanza fiscal reguladora. De los 23 restantes, 5 aprobaron una nueva ordenanza reguladora, mientras que los otros 18 modificaron la ordenanza vigente. Todos, salvo uno, cumplieron con el plazo previsto para adaptar ordenanzas.

Todos los ayuntamientos contemplaron en sus ordenanzas adaptadas el nuevo supuesto de no sujeción, que debe de ser declarado por el interesado, para el caso en el que se constate la inexistencia de incremento de valor. También, todos regulan el nuevo sistema de cómputo según coeficientes anuales para la estimación objetiva de la base imponible. Las 23 entidades establecieron en sus ordenanzas los coeficientes máximos establecidos, a excepción de una. Además, la totalidad de las entidades contemplan en sus ordenanzas la posibilidad de una estimación directa de la base imponible a instancia del sujeto pasivo cuando se constate que el importe del incremento de valor es inferior al importe de la base imponible determinada conforme al método de estimación objetiva.

El Consejo de Cuentas realiza 7 recomendaciones; con carácter general, que los ayuntamientos deberían, a través de su ordenanza fiscal, adaptar lo previsto en la Ley General Tributaria a su régimen de gestión del tributo y de organización y funcionamiento interno, en particular en lo referido a los procedimientos de gestión y al de inspección. También que, ante supuestos que provoquen que por la vía de hecho se modifiquen aspecto de gestión de los tributos regulados en las ordenanzas vigentes, o se suspendan actuaciones conducentes a su liquidación, los ayuntamientos deberían acordarlo mediante acto administrativo, modificando transitoriamente las ordenanzas, o, subsidiariamente, a través de circulares o instrucciones de carácter interno que recojan la actuación administrativa.